안녕하세요, 경제뉴스를 쉽게 풀어드리는 제레미 블로그입니다.

오늘은 정부의 「DSR 규제 강화」와 관련된 소식을 정리해봤습니다.

(1) DSR의 개념과

(2) 2021년 7월부터 DSR 규제가 어떻게 바뀌는지

쉽게 정리해 봤으니 정리해봤으니 천천히 읽어보시기 바랍니다.

DSR은 Debt Service Ratio로써 한국말로 "총부채원리금상환비율"을 뜻합니다.

좀 더 쉽게 설명드리자면, "연봉에 비해 얼마나 빚이 있나?"를 나타내주는 비율이라고 할 수 있습니다.

"(연간 갚아야 할 원리금) / (연간 소득) "

좀 더 감을 잡을 수 있으시도록 예를 들어보면,

위와 같이

연소득 5,000만원 /

대출 1억원 / 대출기간 10년 / 이율 3.6%인 경우, DSR을 계산해보면,

위와 같이 DSR은 27.2%이 됩니다.

(계산기 링크는 하단에 첨부하겠습니다.)

"1년간 상환해야 할 원리금"을 산정하려면 대출의 기간과 이율이 필요하므로, 이 두 변수에 따라서 DSR비율도 많이 달라질 수 있겠죠?

우리가 집을 살 때 일반적으로 보는 것은 LTV (Loan To Value)였습니다.

즉, "담보가 될 주택의 가격 대비 부채" (=LTV)로만 규제를 받아왔었는데, LTV만으로는 영끌 주택매매를 규제하기가 어렵다 보니,

이 DSR을 추가로 규제하는 것입니다.

"주택 구매자의 소득까지 고려하겠다"

라는 의미로 받아들이시면 쉽습니다.

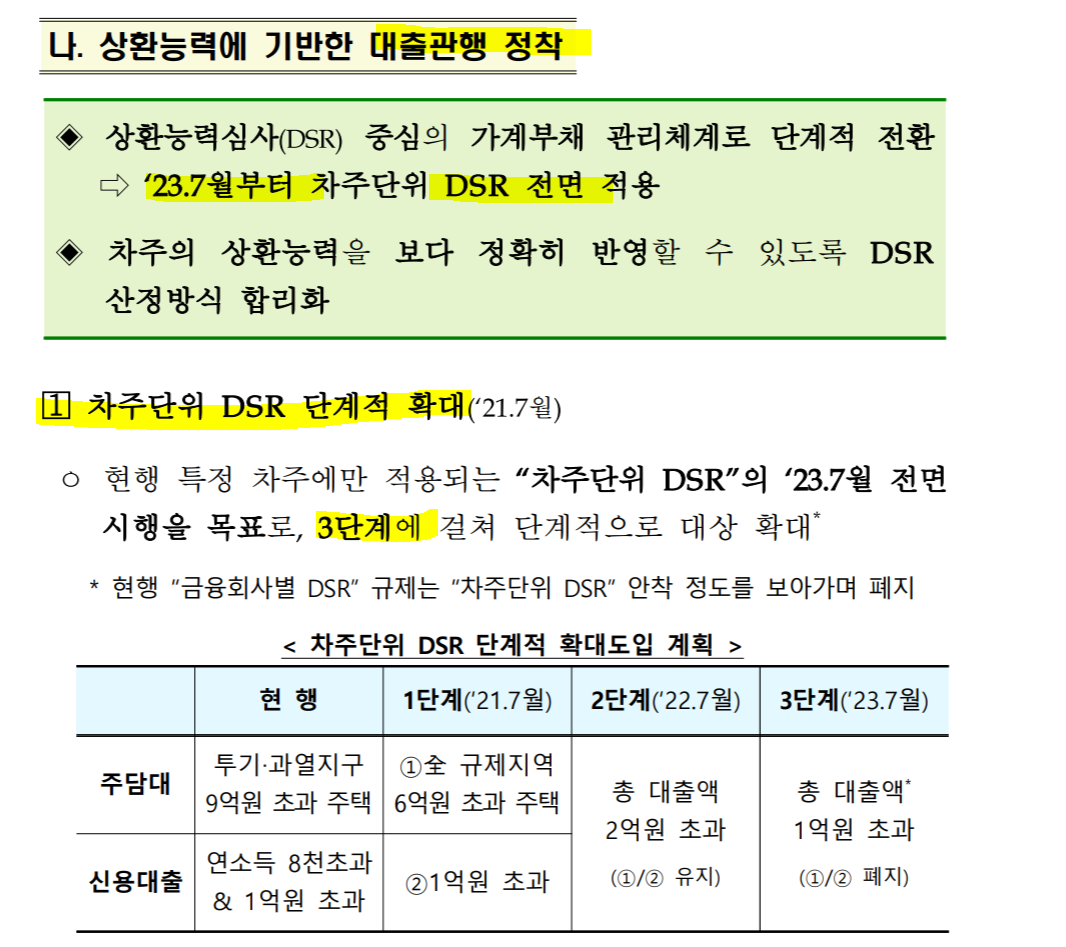

강화되는 DSR 규제안을 정리해보면 다음과 같습니다.

|

2021년 7월~ |

모든 규제지역의 6억원 초과 주택 구입 시 |

|

2022년 7월~ |

총 대출 > 2억원 |

|

2023년 7월 |

총 대출 > 1억원 |

▶ DSR 40% 이하로 규제

이렇듯 단계적으로 DSR 규제를 강화하겠다고 합니다.

단,

(1) 전세자금대출 / 예,적금 담보대출/ 보험계약대출 ( = 웬만하면 다시 갚을 수 있는)

(2) 정책적 필요성이 있는 경우 (ex. 서민금융상품 / 정부, 지자체 협약대출),

(3) 소액대출 등

의 경우는 DSR 산정 시 제외됩니다.

또한, DSR산정 시 실제 만기를 반영하는 것도 추진한다고 하는데요.

현재는 모든 부채에 대출 상환기간을 10년으로 적용 중인데,

2021년 7월부터는 7년,

2022년 7월부터는 5년으로 적용한다고 합니다.

참고로 이 대출의 실제 만기를 줄이면, DSR비율은 올라갑니다.

실제 연간 상환해야 할 원리금이 높아지기 때문입니다.

예를 들어 아까 제가 위에서 보여드렸던 예시에서 만기를 7년으로 바꾼다면,

27.2% -> 35.77%

이렇게 훅 올라가게 됩니다.

즉, DSR을 더욱 강하게 규제하겠다는 걸 알 수 있죠.

부동산 집값을 꺾기 위한 규제, 정말 말도 많고 탈도 많습니다.

이번 DSR규제는 어떤 영향을 미칠지 지켜봐야 하겠습니다.

그럼 오늘 포스팅은 여기서 마치고, 다음에 더 좋은 컨텐츠로 포스팅 해보겠습니다.

감사합니다.

----------------------------------------------------------------------------------------------------

DSR 계산기 : http://xn--989a00af8jnslv3dba.com/dsr

'#일 1금융' 카테고리의 다른 글

| 전동킥보드 벌금 완결판. 헬멧 2만원~ +@ (4) | 2021.05.17 |

|---|---|

| 넥슨 비트코인 1억달러 매입? 기업들 비트코인 투자정리 (4) | 2021.05.06 |

| 신혼희망타운 자격, 공급계획 (+소득기준 등 총 정리) (10) | 2021.04.24 |

| 개인 공매도 방법. 사전교육은 어디서? (+공매도 재개) (5) | 2021.04.20 |

| 이마트 국민 적금 연 10% 출시. (+ 쿠폰혜택 등 적금 추천!) (7) | 2021.04.19 |